こんにちは。ツインだどです。

前回の記事で投資を目的・戦略・戦術の3レイヤーで考えることが重要であるというお話と実際に私の場合の投資目的の設定、投資戦略の策定までをご紹介しました。

この記事では投資戦術として具体的にどのように戦略を実行していくかを書きたいと思います。

投資戦術を考える

前回からの振り返りとなりますが、私の投資目的は以下3つです。

- 子供の学費の確保

二人の子供それぞれの大学卒業までの教育資金を確保すること - 住宅ローンの返済目途の確保

定年後にも続く住宅ローンの返済を投資資産で行える状態にすること - 現役生活水準の老後資金の確保

老後になっても現在の生活水準を投資資産で維持できること

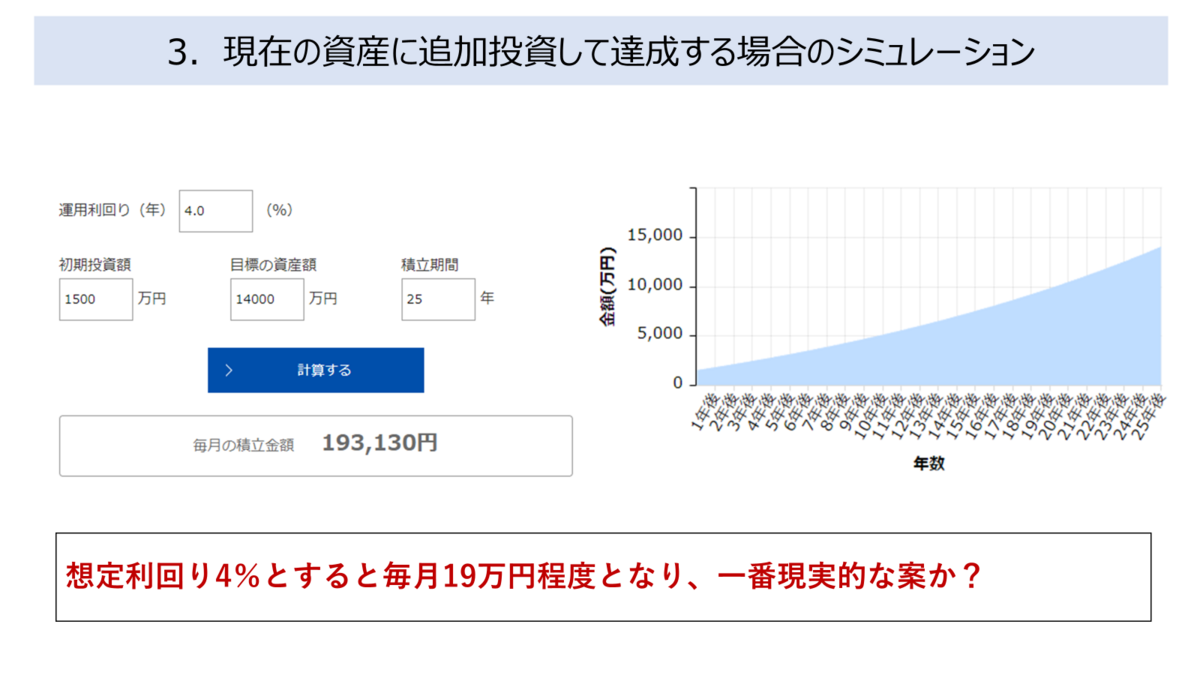

この目的を達成するためには1.4億円の資産を25年で築く必要があり、達成に向け毎月193,130円を利回り4%の投資商品に投資をしていく戦略を取ることとしたまでが前回の内容となります。

月々に投資すべき金額と投資期間、目指すべき利回りが分かったので、さあ投資しましょうと思うかもしれませんが、この段階では絵に描いた餅状態ですので、この戦略を確実に実行する戦術を練っていく必要があります。

漠然と1億円の資産を築きたいというのであれば、好きな商品を好きなように買って、うまくいけば良いですし、失敗したとしてもしょうがないで済むと思いますが、今回は戦略的に1.4億円の資産を形成することで初めて目的が達成します。不確定要素を極力排除して戦略の実現可能性を高めていくことが重要です。

今回の戦略では25年間という長期間毎月投資し、利回り4%を達成するというものですが、そもそも戦略を実行するための193,130円を用意する算段は立っているのでしょうか?利回り4%の商品とはどのようなものでしょうか?

戦術の段階では、資金調達観点(そのお金をどう用意するか)と投資対象観点(利回り4%を実現するためにどの商品にいくら投資をするか)の2点を具体化していきます。

資金調達観点

まずは実績ベースで年間収支を確認していきます。私はMoneyForwardを利用して、個人で保有しているすべての金融機関やカードを紐づけているため簡単に確認できました。

去年は年間243万円の黒字だったようです。今回の必要投資額は193,130円ですので工面できそうです。ただし、この収支については以下2点の今後の変化については考慮しておく必要があります。

- 今後の収入の変化

- 今後の支出の変化

どちらにおいても不確定要素はもちろんありますが、可能な限り精緻化しておくことが望ましいです。現時点で分かっている要素を洗い出して収支予測を更新してみます。

今後の収入の変化

収入の変化として確定要素と不確定要素に分けて整理をしていきたいと思います。あまりにも先の話になるとわからないため、まずは今年の変化で見ていきます。中長期的な変化については別のタイミングで試算したいと思います。

確定要素

子育て支援関連の給付金

子育て支援に関するお金が増えることが分かっています。

一つ目は018(ゼロイチハチ)サポートとなります。こちらは別の記事(018(ゼロイチハチ)サポートの概要と入金までの流れ)でも書きましたが、年間12万円増えます。

二つ目は児童手当となります。こちらは昨年までは0でしたが、今年の10月からは満額支給されることとなります。12月に支給されるようになるとのことですので、2か月分の6万円(1万5千円×2人×2か月)を追加収入として見込みます。

MoneyForward未反映の収入

もう一つMoneyForwardの仕様上収入として計上されていないものが二つあるので、そちらも考慮に入れます。

一つ目は株式の配当収入です。こちらもMoneyForwardのプレミアムサービスであれば配当情報が確認可能です。確認したところ今年は13万円の予測とのことでした。中長期的には増えていく見込みですが今回の試算では今の断面の数値を使用します。

二つ目はポイント収入です。現在三井住友カードプラチナプリファードを利用しており、そのポイントは全て投資信託に投資しているため考慮に入れます。昨年の実績としては10万ポイントほどでしたので、今年も同じだけを見込みたいと思います。

改めて計算をしたところ、以下の記事の通り2023年2月からの1年間の獲得ポイント数は15万ポイントとなっていましたが、試算上は10万ポイントで行いたいと思います。

不確定要素

給与所得の変化

不確定要素としては給与所得の増加があげられます。今年は昇進する見込みはないため、大きな収入増はなさそうですので、いったん増減なしとしておきます。

トータルの増加収入は年間41万円となりました。かなりの額ですね。

今後の支出の変化

次に支出の変化を見ていきたいと思います。現時点で大きく支出が増える見込みはない状態ですが、減ることが確定している支出があります。

確定要素

保育料の減少

こちらも東京都独自の子育て支援の影響による減少となります。昨年10月より第二子以降の保育料が無償となりました。これまでは第二子は半額でしたが、その分がなくなります。昨年の年収が一昨年よりも上がったため、今年の10月からは一人当たりの保育料が上がりますが、年間トータルで見た場合には30万円ほど少なくなる見込みですので、こちらを考慮に入れます。

不確定要素

インフレや子供の成長による支出変化

試算が難しい部分となりますが、一定の増加を見込んでおくほうが良いと思いますのでいったん仮で月1万円、年間12万円の支出増として考慮したいと思います。

二つを合わせると支出の変化としては差し引き18万円の減少となる見込みとなります。

今年の収支予測

今年の収支としては昨年の243万円の黒字に追加して59万円を計上して年間302万円の黒字となる予定です。戦略実行に必要な年間232万円を確保したうえで70万円ほどの余剰がでる見込みとなるため、このまま投資商品の検討に進みたいと思います。

投資対象観点

投資対象を選ぶ上では希望的観測は極力排除して考えていくことが重要です。そういった意味で過去の利回りだけで商品を選ぶのは危険だと思っています。過去はあくまで特定の期間で発生した事象であり、特に再現性が担保されているわけではないからです。

とはいえ、過去の利回りは今までのトレンドを表しているので参考にしていきます。また、超長期となる25年後の将来予測は非常に難しいため、専門家によるレポートも踏まえながらポートフォリオを組んでいきたいと思います。

基本的には戦略実行に必要な232万円は以下の考え方で構成し、それ以外に配当銘柄や将来的な成長期待銘柄などを組み込んでいきたいと思います。こちらについてはまた別の機会にご紹介したいと思います。

過去の利回りベースでの検討

過去の利回りではやはり米国株が安定して高い利回りで推移していることがわかります。オールカントリーなども良さそうですが、中身は米国株が中心です。やはり基本は米国株の指数を中心に投資していく形が今時点では無難な気がします。

(ニッセイ基礎研究所より)

長期期待リターンベースでの検討

今回はJPモルガン・アセット・マネジメントの「Long-term Capital Market Assumption」を参考に考えていきたいと思います。10年~15年の長期における各資産クラスにおける期待リターンを通貨別で出してくれています。日本円をベースに世界株式60%・先進国債券(円ヘッジ)40%とした場合の期待リターンが年率4.4%との予測となっているようでした。

「株式6・債券4」の期待リターン、年率4.4%(円ベース)=分散投資を考える機会に-JPモルガンAMの超長期市場予測

J.P.モルガンの超長期市場予測 | J.P.モルガン・アセット・マネジメント

今回の戦略では年率4%を目指せば良いので、このまま当てはめても良いですし、一般的に利回りが低い債券比率を下げて、株式比率や他の商品を増やすことで年率の上昇が見込まれると想定されます。

レポートによると為替の影響を加味すると日本株式の期待リターンが思いのほか高く6.7%となっているのと米国REITが思いのほか高く6.4%の期待リターンが見込めるようですので、この辺りも組み込んでいきたいと思います。

その他の要素を踏まえた検討

米国S&P500指数が大きく上昇しているのは周知の事実ですが、その内訳としてはマグニフィセント・セブン銘柄が約3割を占めている状況となります。結果としてこれらの銘柄の値動きに大きく依存する傾向にあるため、もう少し利回りを上がるように調整をかけていきたいと思います。具体的にはマグニフィセント・セブン銘柄の個別株を一定数購入します。

(ITmedia記事より)

S&P495で分かる ブーム化する「米国株投資」に隠れた”歪み”:古田拓也「今更聞けないお金とビジネス」(1/2 ページ) - ITmedia ビジネスオンライン

また、マグニフィセント・セブン比率が低いダウ平均の指数へも投資します。こちらは値がさ株に引っ張られる指数となりますが、投資対象の分散には一定の効果が発揮されるはずです。

全体のポートフォリオ案

以上の状況を踏まえて以下のような形をまずは初期案として設定したいと思います。

すでに投資をしていた分を含めてリバランスをここから取ることはせず今後は以下のような配分で投資をしていきたいと思います。

最後に

目的設定、戦略策定、戦術決定までを私の例を参考にご紹介しましたが、投資は一度方針を決めて終わりではなく、状況を確認し都度必要に応じた調整が必要となります。

資産状況の確認・分析については以下の記事をご覧ください。

それでは、また。