資産運用をする上で、投資資産管理(投資実績の管理)をすることは重要です。

このブログではなんとなく資産を増やすのではなく、投資を目的・戦略・戦術の3レイヤーから考えて、確実に目的を達成していくという方針を取っていますのでその過程が順調か、問題がないかという定期的なチェックやそれに伴う見直しも行っていく必要があります。

投資のPDCAサイクルを回していこう

PDCAサイクルという言葉を聞いたことがある方も多いと思いますが、投資においてもPDCAサイクルを回すことが重要だと考えています。

- Plan:目標金額、投資方針の決定(目的・戦略・戦術の策定)

- Do:投資商品の購入(戦術の実行)

- Check:運用資産状況の確認・分析(進捗状況の確認)

- Action:目標金額・投資方針、投資商品の見直し(目的・戦略・戦術の見直し)

今までの記事ではPlan(目的・戦略編)、Do(戦術編)について書いてきました。今回は投資のPDCAサイクルにおけるCheckの部分(資産状況の確認)のお話になります。

運用資産状況を確認するツールの紹介

今年に入って新NISAで積み立て設定をした人も多いと思います。

1つの証券会社だけを利用している場合は証券会社の口座にログインしてチェックすれば良いですが、私のように複数の証券会社を使い分けている場合、個別で見ていても全体感がつかめず、資産状況がいまいちわかりにくい状況となります。

証券会社の選び方 ~3つの証券会社を使い分けている理由~ - Twin Dad | 双子パパの資産形成・運用記

資産状況の確認についても私自身いくつかのツールを使いながら管理しているところになります。

正直に書きますと、私のケースではすべての投資資産を完全に1つで管理できるツールはない状況でしたので、結果として証券会社同様組み合わせて管理をしています。(各ツールの資産がバラバラなのを見れば想像がつくかと思います)

現在使用しているツールと使用感などご紹介したいと思います。

MoneyForward(マネーフォワード)での運用資産確認

「共働きの家計管理を考える」の記事でもご紹介させていただいたツールになります。全体感を確認するために利用しています。資産総額や資産クラス(株式、投資信託)ごとの推移などを確認しています。

Good Point

MoneyForward自体は家計簿アプリが基本機能となりますが、資産総額や総額の推移での管理は非常に優れています。

Sad Point

ただ、投資資産の管理という観点では、各証券会社ごとにグルーピングされてしまうため、同じ商品を複数の証券会社や特定口座、NISA口座に分かれて保有している場合にはバラバラに管理がされてしまいます。

また、資産額としての表示となってしまうため、実際の投資金額と利益が投資商品全体としては分からないのも少し困る部分です。(個別の保有商品ごとであれば分かります)

とはいえ、総額が分かるため全体感の把握にはこちらで十分です。

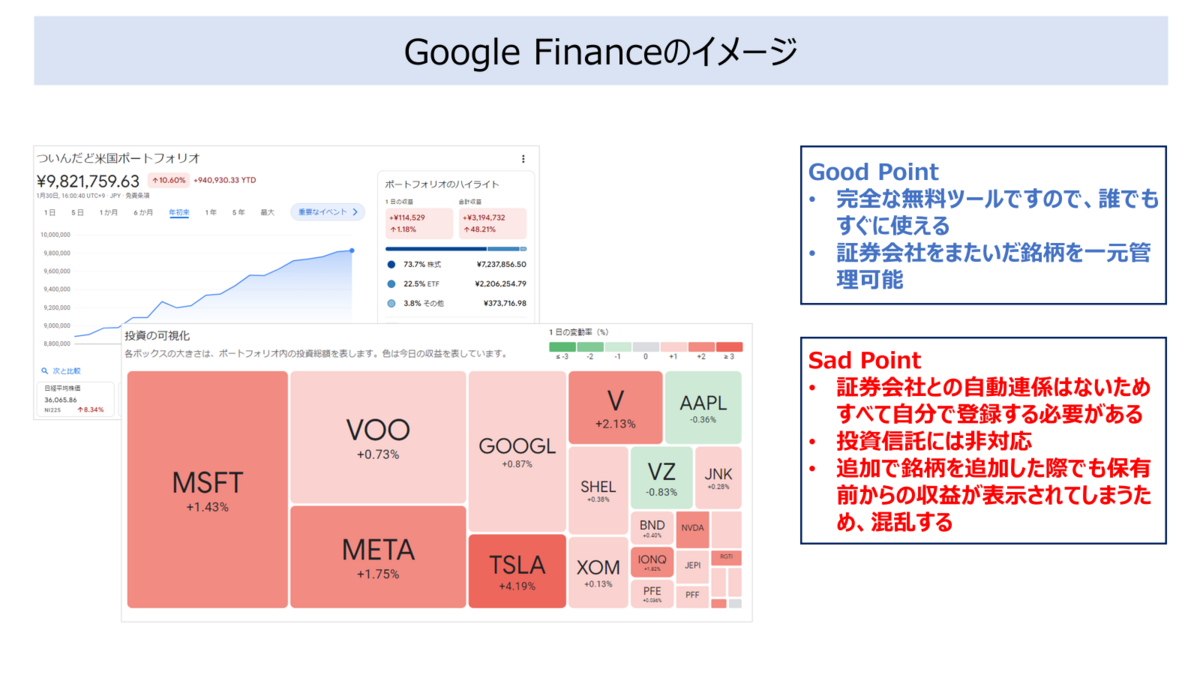

Google Financeでの運用資産確認

毎月のブログでの資産公開用に導入したツールとなります。(が、若干の問題があるため別のツールへと変更しています)

証券会社との同期などを必要とせずに、開いた瞬間に数値が把握できます。

Good Point

今回紹介しているツールの中では唯一完全に無料で使えるツールとなります。

MoneyForwardで実現できていない、証券会社をまたいだ保有銘柄を一元化することができるのが利用する上での大きな利点となります。

Sad Point

一方で、完全な無料ツールということもあり、情報は全て自身で登録していく必要があります。ですので、商品を購入したけど登録を忘れていると証券会社と数値がずれていってしまいます。

対応している商品が市場に上場している商品に限定されるため、証券会社を経由して購入している投資信託などは登録ができません。

また、年の途中などで商品を追加購入することがあると思うのですが、保有数に応じて保有前の期間に置いても損益が表示されてしまうという事象があります。(こちらが本ブログでの資産公開用に使うのをやめようと思った理由です)

中長期での推移確認という観点ではやや使いづらい部分がありますが、その時点での総額の確認や保有数が変わっていない範囲での推移などの確認には十分使えるツールだと考えています。

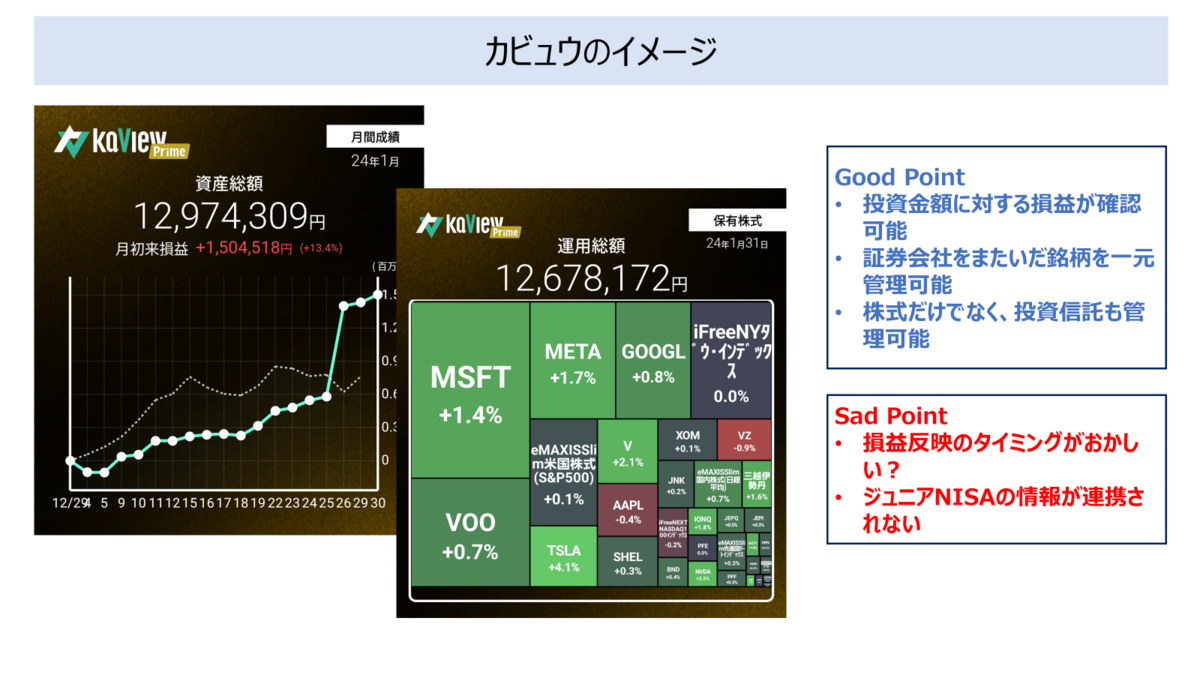

カビュウ(Kaview)での運用資産確認

一番最近導入したツールとなります。

Google Financeにおいて、追加購入した場合に収益がおかしくなってしまうことが発覚したため、投資額に対して収益が正しく確認できるツールがないか探して導入しました。

Good Point

こちらもGoogle Finance同様、マネーフォワードで実現できていなかった証券会社をまたいだ保有商品の一元管理ができるのが利点です。

また、これまでの投資金額に対する損益が、実現損益、含み損益を合算して管理できるのもとても良いです。

管理可能な商品も株式だけでなく、投資信託も含まれるため私が保有している商品の多くがカバーされます。

Sad Point

登録して、証券会社を連携させたばかりだからなのかもしれませんが、損益の反映タイミングがおかしいのは気になるところです。(上の図では25日ごろに急激に利益が増えているように見えますが、実際はそんなことはないです)

管理可能対象に投資信託が含まれるところまでは良いのですが、ジュニアNISAに対応していないのは残念なポイントです。

制度として終了してしまいましたので、今後の対応もおそらくないだろうと思いますが、子供のための資産の多くはジュニアNISAで運用しているためその分が可視化されないと意外と困ります。

とはいえ、損益状況を確認するという意味では十分有用なツールとなるため、引き続き利用をしていきたいと思っています。

運用資産状況を踏まえた分析

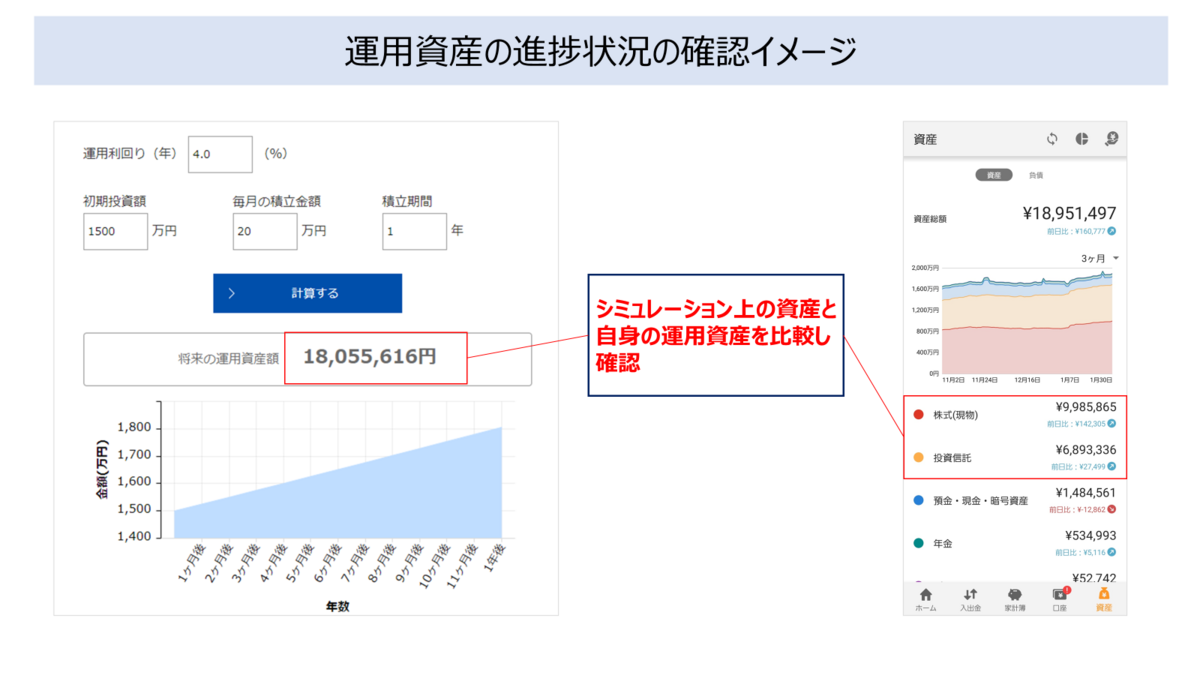

投資資産状況については、上記のようなツールを使い数字の確認をすることができますが、大事なのは数字をどう確認するかになります。いわゆる分析です。

私の投資目的達成に必要な1.4億円の資産を形成するためには、毎月約20万円を投資し、年利4%で運用していく必要がありますのでその進捗が想定通りに進んでいるかは確認をしていく必要があります。

確認観点としては、以下の2点となります。

- 追加投資の状況

予定していた追加投資をきちんとできていたか? - 運用資産の進捗状況

当初の想定から大きく下に乖離していないか?

具体的にどのように確認するのが良いかをご紹介します。

追加投資状況の確認・分析

こちらはシンプルに予定している追加投資金額を投資できているか?の確認となります。そのうえで予定通りに進んでいない場合には原因を分析し、対策を考える形となります。

私の場合追加投資は定期積立(カード払い、引き落とし)をしている投資信託と個別米国株の二つがあります。

投信積み立てと異なり、個別米国株の購入は多く買った翌月などに投資金額が減ったり、買わなかったりするケースもあります。

それらを踏まえて、予定している金額を追加投資できているかを見ていきます。

追加投資状況の確認タイミングと打ち手

追加投資状況の確認は正直毎月きっちり確認をするまではしなくても良いと思っています。数か月に1度くらいのスパンで状況を確認し、年間の予定投資額をきちんと投資に回せそうかの確認を行っていくので十分です。

ただし、カード払い、引き落としができていないというアラートがあった場合にはもちろんすぐに対処してください。

万が一投資に回せていないのであれば、家計の変化など想定外の事態が発生しているため原因の深堀と対策を講じる必要があります。

一般的には家計の見直しで事足りるかと思いますが、対策ができないようであれば、目的・戦略から見直しをする必要も出てきます。

追加投資状況の確認とは異なりますが、大きく収入が増えた場合なども目的・戦略を見直すタイミングとなりますが、こちらはまた別の機会にご紹介します。

運用資産の進捗状況の確認・分析

運用資産の進捗状況を確認する際には運用資産総額とシミュレーションツールなどを利用して算出した想定の資産を比較して想定の進捗との差分を確認していきます。追加投資状況の確認タイミングと合わせ数字の確認はしつつ、詳細な状況確認は年に1度程度で良いと思います。

基本的に各種指数を中心に投資をしている場合、数年程度パフォーマンスが下回っていてもあまり気に病む必要はありません。

ただ、パフォーマンスの低下が自身のポートフォリオに問題があるのか、それともマーケット全体のトレンドによるものかは確認をしておきたいところです。

マーケットトレンドではなく、自身のポートフォリオに問題がありそうだとわかった際には目的・戦略に立ち戻って考え直す必要があります。安易に直近のパフォーマンスだけを見て商品の入れ替えをするのは悪手となる可能性があるので慎重に検討していくことをお勧めします。

最後に

投資のPDCAサイクルのCheckについてご紹介しました。

目的を達成するために定期的に資産状況を確認して、必要に応じた対応を取っていく参考になればと思います。

ほったらかし投資なども見かけますが、それはあくまで使う予定がなく、増えても、減っても基本的に人生に影響のないお金でやっていくのが良いと私は考えています。目的をもって投資をする以上は進捗を確認していくべきではないでしょうか。

運用資産状況の確認・分析を通して対応が必要となった際にどういったActionを取るかについてはまた別の機会にご紹介したいと思います。

分析を通して対応が必要となるケース、投資目的を達成するだけの資産額に到達した際の投資の出口をどう考えるかについての記事を作成しましたので、以下よりご覧ください。

投資の出口は資産の現金化ではなく、リアロケーションではないか? - Twin Dad | 双子パパの資産形成・運用記

それでは、また。